Compra de Dívida do Empréstimo Consignado. Como funciona? A compra de dívida é uma das alternativas para quem tem mais de um empréstimo ao mesmo tempo.

No caso do empréstimo consignado, por exemplo, a transferência da dívida para outro banco, pode ainda liberar ainda a margem consignável. Ou seja, dessa forma é possível contratar um novo empréstimo.

Mas na prática, como essa operação é realizada? Quem pode fazer? Quais são as regras? Saiba agora como funciona a compra de dívida do empréstimo consignado.

A compra de dívida é uma operação bem comum, que ocorre desta forma:

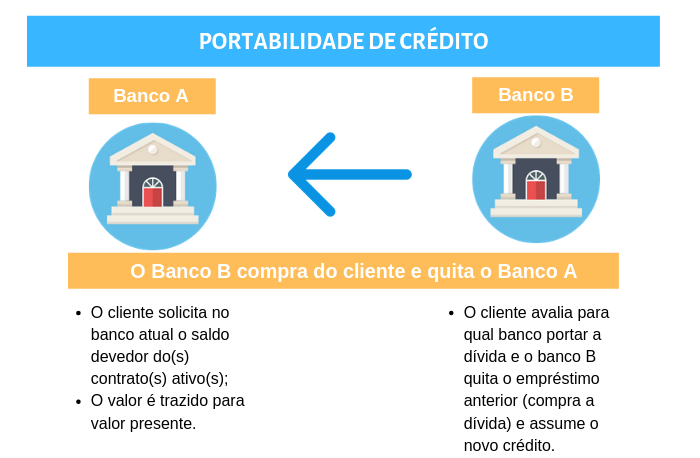

- O cliente solicita ao banco atual as informações financeiras sobre os contratos vigentes;

- Ao verificar que é possível fazer a portabilidade de crédito, informa o banco atual e busca bancos alternativos até definir o de preferência (para apresentar sua proposta);

- Caso o banco aceite, compra a dívida atual e a quita junta ao primeiro banco emissor. Com isso, passa a assumir a nova dívida, emitindo novo contrato.

Confira o fluxo simplificado abaixo.

Vale lembrar, no entanto, que par realizar algumas operações, existem algumas regras. Outro ponto é que, o cliente assumirá também uma nova dívida com o novo banco.

Geralmente, o empréstimo tem uma taxa de juros diferenciada – que é um dos principais motivos que levam as pessoas a portar ou vender uma dívida. Esse processo também é conhecido como portabilidade de crédito.

Leia também: O que portabilidade de crédito

A compra de dívida pode soar estranha em um primeiro momento.

Afinal, será que é realmente vantajoso para a instituição financeira fazer a compra de uma dívida?

A resposta é sim. Essa prática é muito comum no mercado financeiro. Os bancos ganham novos clientes. Os titulares do empréstimo consignado pagam mais barato.

Portanto, a “venda da dívida”, pode ser uma estratégia muito inteligente para reduzir juros de um empréstimo mais caro, para obter um novo empréstimo e até para reduzir parcelas mensais.

Confira como a compra de dívida pode ser uma aliada de quem quer quitar seus débitos, pagando juros menores!

O que é compra de dívida?

A compra de dívida é, basicamente, a migração ou portabilidade do débito de um cliente de um banco para outro, mantendo as mesmas condições básicas do contrato anterior.

Esse tipo de operação é realizada também com frequência por bancos que oferecem a modalidade de empréstimo consignado.

Isso ocorre porque neste tipo de empréstimo pessoal, as prestações mensais são descontadas direto da folha de pagamento ou benefício INSS – o que oferece maiores garantias de pagamento. Dessa forma, os bancos têm total interesse em administrar essas dívidas.

Além disso, com as oscilações da SELIC, a taxa básica de juros, os bancos costumam oferecer boas propostas para a transferência de dívidas.

Por outro lado, o beneficiário do INSS ou Servidor Público, categorias atendidas por este convênio, têm a vantagem de poder renegociar os juros cobrados.

Existe a possibilidade de renegociar a dívida no próprio banco (fazendo um refinanciamento, por exemplo). Entretanto, a portabilidade acaba sendo uma excelente opção, tendo em vista a alta competitividade entre os bancos.

O resultado prático disso, pode ser um novo empréstimo com parcelas mais baratas. Portanto, outra vantagem da compra de dívida é a possibilidade de liberar margem consignável.

Ou seja, caso o consumidor precise de outro empréstimo em uma emergência, se não tiver margem disponível, a compra das dívidas por outro banco pode favorecer a liberação de um novo crédito.

Assim, ao encontrar um banco que ofereça melhores condições de juros que o atual, não tenha dúvidas! Faça a sua portabilidade de crédito.

No fim, o valor somado pode fazer uma grande diferença no orçamento familiar.

Mas o que é necessário para vendar uma dívida de empréstimo?

Transferir a dívida para outro banco é muito fácil, mas deve respeitar algumas regras. Aproveite para saber como fazer a sua portabilidade de crédito.

O que é necessário para vender uma dívida de empréstimo?

Os passos para vender uma dívida são simples. Se você está pensando em fazer a portabilidade, aproveite esse checklist.

1 – Ter pago parte das parcelas do contrato

Para solicitar a compra de dívidas, é necessário que o Beneficiário INSS ou Servidor Público tenha quitado parte das parcelas do contrato, caracterizando uma dívida em aberto.

Geralmente, esse valor corresponde a mais de 30%, mas pode variar de acordo com a instituição financeira. Por isso, sempre é recomendável avaliar a condição do contrato atual. Uma forma simples de fazer isso, é realizar uma simulação de portabilidade de crédito.

2 – Se informar sobre o saldo devedor do contrato atual

Como mencionado antes, um dos primeiros passos é se informar no banco atual sobre o saldo devedor, do(s) contrato(s) atual(ais). A ideia é avaliar se é possível transferir a dívida e confirmar o saldo devedor total.

Após a solicitação, o banco deve fornecer em até um dia útil, informações como:

- Número de contrato;

- Saldo devedor atualizado;

- Demonstrativo da evolução do saldo devedor;

- Modalidade de crédito;

- Taxa de juros anual, nominal e efetiva;

- Prazo total e remanescente;

- Sistema de pagamento;

- Valor de cada prestação (especificando o valor do principal e dos encargos);

- Data do último vencimento da operação.

Geralmente, neste momento, o banco também já pode disponibilizar o boleto bancário de quitação da dívida.

3 – Solicitar a portabilidade de crédito e avaliar as opções de novos bancos

Com essas informações em mãos, o próximo passo é informar o novo banco e uma vez decidido pela portabilidade, basta ir até as instituições de interesse. O objetivo nesta fase é apresentar a dívida e negociar a nova taxa de juros.

Vale lembrar que o novo banco não é obrigado a comprar uma dívida. Por isso, mais uma vez, vale a pena consultar mais de uma instituição.

Aceitando, o novo banco irá então quitar o empréstimo anterior e emitirá um novo contrato do valor restante da dívida. O prazo e o valor das parcelas do novo contrato serão atualizado, conforme novas condições negociadas.

A compra da dívida também pode liberar um troco, ou seja, é possível portar a dívida de um banco para o outro e ainda refinanciá-la.

Liberação de troco na compra da dívida

Além dos benefícios citados, o Aposentado ou Pensionista INSS, assim como Servidores Públicos ainda podem receber um dinheiro extra em sua conta. Esse é o chamado troco da compra da dívida.

Isso ocorre porque ao comprar uma dívida, o banco pode creditar na conta corrente do contratante, a sobra do valor entre o empréstimo antigo e o novo.

Quanto maior o número de parcelas descontadas no benefício INSS ou na folha de pagamento (valor quitado), menor será o valor liberado. No entanto, ainda assim, para quem está precisando de dinheiro, esta pode ser uma alternativa interessante.

Saiba agora quais são os principais bancos que compram dívidas.

Bancos que compram dívidas do Empréstimo Consignado

Após entender as condições e vantagens para a compra de dívida do empréstimo consignado, é importante conhecer os bancos que podem ajudar neste sentido.

O Banco Central, que regulamenta esse tipo de operação, determina que todos os bancos devem fazer o procedimento de portabilidade, quando solicitado pelo cliente. No entanto, as instituições não têm obrigação de aceitar a dívida.

Mas, a boa notícia é que existem diversos bancos que disponibilizam esse serviço! Se você deseja saber quais os melhores banco no momento que estão com as melhores taxas e proposta fale conosco AGORA!!

FALE CONOSCO: