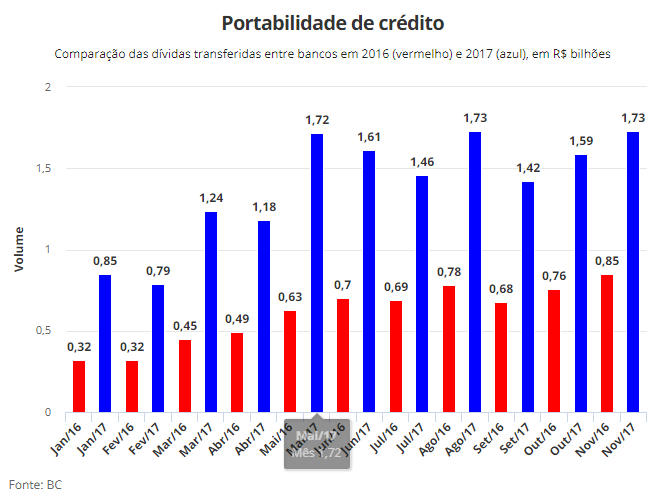

Saiba o que é a portabilidade de crédito. Em meio à forte queda da taxa básica de juros, o volume de dívidas transferidas de um banco para outro por pessoas físicas dobrou este ano. Entre janeiro e novembro de 2017, a portabilidade de crédito atingiu R$ 15,3 bilhões, contra R$ 7,6 bilhões no mesmo período do ano passado, segundo o Banco Central.

Veja como funciona a portabilidade do crédito

A quantidade de migrações também cresceu nos 11 primeiros meses do ano. Neste período, os bancos transferiram para outras instituições 1,9 milhão de dívidas dos clientes, contra 1,1 milhão entre janeiro e novembro de 2016.

O que é Portabilidade de Crédito

Portabilidade de crédito

Comparação das dívidas transferidas entre bancos em 2016 (vermelho) e 2017 (azul), em R$ bilhões

O maior incentivo para o cliente levar sua dívida para outro banco foi a queda crescente da taxa básica de juros, a Selic, que passou de 14,25% ao ano no fim do ano passado para 7% ao ano em novembro, o menor patamar em mais de 30 anos.

Aumentou o número de brasileiros que busca a portabilidade de crédito

A redução da Selic levou a uma queda nas taxas de juros do empréstimo pessoal. Em novembro, a taxa média de juros para pessoas físicas teve a sua 12ª queda mensal seguida e ficou em 7,44% ao mês, de acordo com dados da Associação Nacional Executivos de Finanças, Administração e Contabilidade (Anefac).

Quando os juros caem, quem adquiriu uma dívida mais cara no passado pode transferi-la para outro banco que passou a cobrar taxas mais atrativas. Há cerca de três anos a Selic estava em alta e não havia estímulo para a adesão à portabilidade.

Trocar dívida pode ser bom para clientes e bancos

Para não perder o cliente, é comum que os bancos que recebem uma proposta de portabilidade façam uma contraproposta a juros mais baixos para segurar o cliente. Isso só acontece quando os juros estão caindo.

“O cenário atual aumentou a competição entre os bancos e tornou o ambiente favorável para a portabilidade”, diz Oliveira.

Como obter mais informações? Deseja pagar juros menores?

Fale com um consultor de crédito de nossa empresa (clique aqui).

Linhas de crédito

A portabilidade pode ser aplicada a todas as linhas de crédito, inclusive as mais caras, como o rotativo do cartão de crédito e o cheque especial. Mas ela pode ser mais vantajosa nas modalidades em que as taxas praticadas pelos bancos são mais distantes.

No caso do financiamento imobiliário, o fato de os bancos cobrarem juros muito parecidos é um possível desestímulo para a portabilidade, na opinião de Oliveira, da Anefac. Este ano, a Caixa (dona de 70% do crédito habitacional no país) decidiu manter as taxas na compra de imóveis, apesar da queda da Selic, igualando o juro cobrado ao de bancos privados.

Um imóvel de R$ 500 mil financiado a juros de 10% ao ano, em 360 meses, pode ficar R$ 63,3 mil mais barato com uma redução de 0,5 ponto percentual da taxa, para 9,5% ao ano, por exemplo.

Desde 2014 os bancos são proibidos de cobrar do cliente custos adicionais com escritura na portabilidade de financiamento imobiliário entre bancos.

Antes de fazer a troca é preciso pesquisar as taxas de juros

Cuidados ao pedir a portabilidade:

Veja abaixo os principais cuidados que o consumidor deve tomar ao fazer o pedido da portabilidade:

1 – Não confundir a portabilidade com renegociação da dívida: na portabilidade, o saldo devedor permanece o mesmo, mas o juro é menor;

2 – Ficar de olho no Custo Efetivo Total (CET), e não apenas na taxa de juros, ao comparar as condições dos bancos;

3 – Pedir por escrito a proposta do banco para avaliar se ela é mesmo vantajosa;

4 – O consumidor não é obrigado a contratar produtos e serviços do banco para migrar sua dívida (isso é venda casada);

Embora os custos da portabilidade de crédito não sejam arcados pelo consumidor – mas pelos bancos – quem procurar o serviço precisa ficar atento a outras cobranças atreladas à transferência, como a confecção de cadastro no novo banco ou registro de transferência da dívida em cartório, que podem encarecer a operação.

Como obter mais informações? Deseja pagar juros menores?

Fale com um consultor de crédito de nossa empresa (clique aqui).

O que é Portabilidade de Crédito

A coordenadora do Procon-SP, Renata Reis, alerta que é comum o cliente confundir a portabilidade com a compra da dívida ou renegociação:

A diferença, segundo ela, é que na portabilidade a mesma dívida é transferida de uma instituição para outra com o mesmo saldo devedor (o que falta pagar), mas com uma taxa de juros menor. O prazo da dívida também é mantido.

Já na renegociação, o banco propõe reduzir o valor da parcela. “Esta ‘mágica’ aumenta o número de prestações e o risco é o cliente não conseguir sair nunca da dívida”, alerta Renata.

A recomendação é pedir por escrito a proposta de portabilidade do banco e analisar se ela vai aumentar o saldo devedor.

O consumidor deve ficar atento à oferta de produtos e serviços atrelados à portabilidade, como fazer um seguro ou um cartão de crédito. “Esta prática é abusiva e chama-se venda casada. Não pode haver a vinculação com a portabilidade”, alerta Renata.

Outra dica do Procon é comparar o Custo Efetivo Total (CET) da dívida, que inclui além dos juros, outras taxas e impostos.

Um banco que oferece juros mais baixos pode ter um CET maior devido aos custos embutidos em serviços não solicitados pelo cliente. “É fácil comparar porque o saldo devedor e o número de parcelas é igual, então basta ver se o CET é maior ou menor”, orienta a especialista do Procon.

Passo a passo da portabilidade

O cliente deve pedir ao banco o valor do saldo devedor, o número do contrato, e as taxas de juros cobradas. O prazo para o banco entregar estas informações é de 1 dia útil.

Se encontrar uma condição mais vantajosa em outro banco, ele entrega uma proposta de portabilidade para o banco onde a dívida surgiu. A instituição tem cinco dias para fazer uma contraproposta ao cliente.

Se ele não aceitar a contraproposta, a instituição com a qual o cliente iniciou a dívida é obrigada a aceitar o pedido de portabilidade. Mas o banco para o qual o cliente quer migrar não é obrigado a aceitar este pedido.

Como obter mais informações? Deseja pagar juros menores?

Fale com um consultor de crédito de nossa empresa (clique aqui).

A Resolução que trata da portabilidade de crédito é a nº 4.292, publicada pelo CMN (Conselho Monetário Nacional) em 20/12/2013, todas as instituições financeiras integrantes do Sistema Financeiro Nacional aderiram ao sistema de portabilidade.

Para iniciar o processo de portabilidade, o cliente deve ir até a agência em que realizou o empréstimo e solicitar os dados do contrato:

I – número do contrato

II – saldo devedor atualizado

III – demonstrativo da evolução do saldo devedor

IV – modalidade

V – taxa de juros anual, nominal e efetiva

VI – prazo total e remanescente

VII – sistema de pagamento

VIII – valor de cada prestação, especificando o valor do principal e dos encargos

IX – data do último vencimento da operação

Com esses dados em mãos, o cliente deve solicitar a portabilidade diretamente no banco para o qual ele deseja ter seu contrato transferido.

Na transferência do crédito serão mantidas as mesmas condições do contrato a ser portado: saldo devedor, quantidade de parcelas a vencer e data de pagamento das parcelas.

Somente a taxa de juros e, consequentemente, o valor das parcelas, poderão ser alterados.

Como obter mais informações? Deseja pagar juros menores?

Fale com um consultor de crédito de nossa empresa (clique aqui).